DEFINISI PENGORGANISASIAN

Seperti telah diuraikan sebelumnya tentang Manajemen, Pengorganisasian adalah merupakan fungsi kedua dalam Manajemen dan pengorganisasian didefinisikan sebagai proses kegiatan penyusunan struktur organisasi sesuai dengan tujuan-tujuan, sumber-sumber, dan lingkungannya. Dengan demikian hasil pengorganisasian adalah struktur organisasi.

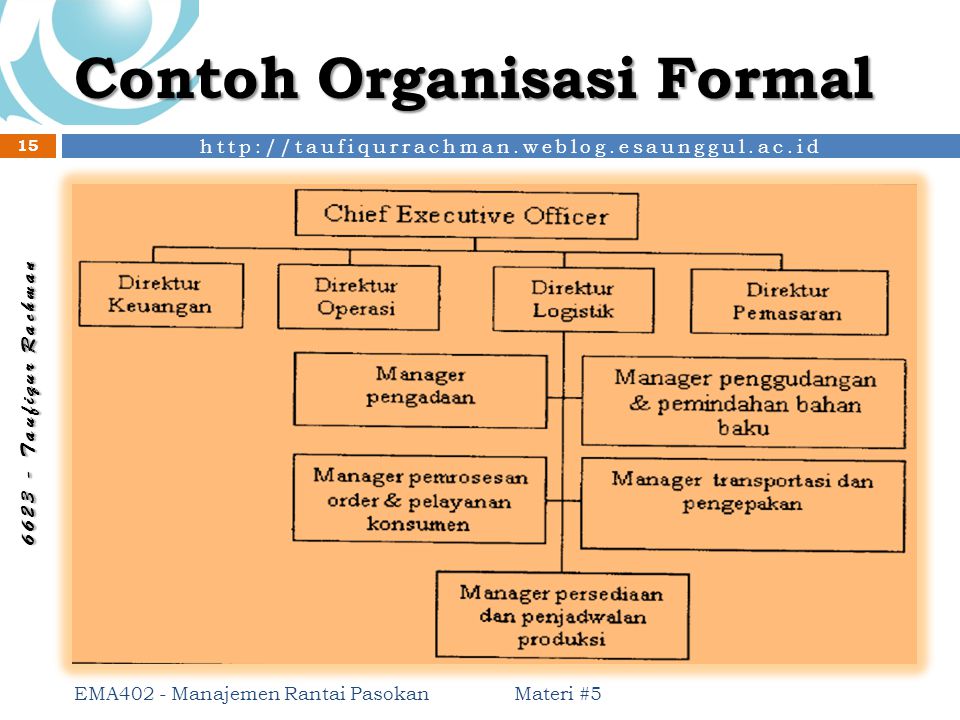

STRUKTUR ORGANISASI ( FORMAL )

Organisasi formal adalah kumpulan dari dua orang atau lebih yang mengikatkan diri dengan suatu tujuan bersama secara sadar serta dengan hubungan kerja yang rasional. Contoh : Perseroan terbatas, Sekolah, Negara, dan lain sebagainya.

{kind=link}

STRUKTUR ORGANISASI ( INFORMAL )

Organisasi informal adalah kumpulan dari dua orang atau lebih yang telibat pada

suatu aktifitas serta tujuan bersama yang tidak disadari. Contoh : Arisan ibu-ibu

sekampung, belajar bersama anak-anak sd, kemping ke gunung pangrango rame - rame dengan teman, dan lain-lain. Keanggotaan pada organisasi-organisasi informal dapat dicapai baik secara sadar maupun tidak sadar, dan kerap kali sulit untuk menentukan waktu eksak seseorang menjadi anggota organisasi tersebut. Sifat eksak hubungan antar anggota dan bahkan tujuan organisasi yang bersangkutan tidak terspesifikasi. Contoh organisasi informal adalah pertemuan tidak resmi seperti makan malam bersama. Organisasi informal dapat dialihkan menjadi organisasi formal apabila hubungan didalamnya dan kegiatan yang dilakukan terstruktur dan terumuskan.

suatu aktifitas serta tujuan bersama yang tidak disadari. Contoh : Arisan ibu-ibu

sekampung, belajar bersama anak-anak sd, kemping ke gunung pangrango rame - rame dengan teman, dan lain-lain. Keanggotaan pada organisasi-organisasi informal dapat dicapai baik secara sadar maupun tidak sadar, dan kerap kali sulit untuk menentukan waktu eksak seseorang menjadi anggota organisasi tersebut. Sifat eksak hubungan antar anggota dan bahkan tujuan organisasi yang bersangkutan tidak terspesifikasi. Contoh organisasi informal adalah pertemuan tidak resmi seperti makan malam bersama. Organisasi informal dapat dialihkan menjadi organisasi formal apabila hubungan didalamnya dan kegiatan yang dilakukan terstruktur dan terumuskan.

SUMBER : https://faizahistiblog.wordpress.com/mata-kuliyah/manajemen-dakwah/organisasi-formal-dan-informal/

{kind=link}

MANFAAT STRUKTUR FUNGSIONAL

· Mempergunaka sumberdaya khusus secara efisien,

· Supervisi dapat dilakukan lebihh mudah

· Mengembangkan keahliann fungsional

· Mudah memobilisasi ketrampilan khusus

· Memelihara kendali terpusat atas keputusan strategis

· Berkaitan erat dengan strategi melalui kegiatan kunci sebagai unit terpisah.

MANFAAT STRUKTUR DIVISIONAL

· Perkerjaan keseluruhan lebih mudah dikoordinasikan prestasi kerja tinggi dapat dipertahankan

· Keputusan lebih cepat

· Lebih mudah untuk menilai prestasi kerja

· Pengembangan dan strategi dekat dengan lingkungan

· Memberikan landasan pelatihan bagi para majer strategis

· Lebih terfokus pada produk, pasar dan tanggapan cepat terhadap perubahan

· Spesialisasi fungsional masih terpelihara pada masing-masaing divisi

KERUGIAN STRUKTUR FUNGSIONAL

· Respon organisasi terhadap perubahan kondisi lingkungan lambat

· Koordinasi antar bagian atau fungsi tidak terlalu baik

· Inovasi terbatas

· Pandangan terhadap sasaran agak terbatas, anggota organisasi cenderung hanya memperhatikan

· Sulit untuk menentukan mana yang harus bertanggung jawab

· Sulit untuk menilai prestasi kerja

· Mengandung potensi yang kuat untuk terjadinya konflik antar fungsi

KERUGIAN STRUKTUR DIVISIONAL

· Mengakibatkan turunnya komunikasi antara spesialisasi funsional

· Sangat potensial untuk menimbulkan persaingan antar divisi

· Pendelegasian yang besar dapat menimbulkan masalah

DEFINSI ACTUATING

Actuating adalah suatu tindakan untuk mengusahakan agar semua anggota kelompok berusaha untuk mencapai sasaran yang sesuai dengan perencanaan manejerial dan usaha-usaha organisasi. Jadi actuating artinya menggerakkan orang-orang agar mau bekerja dengan sendirinya atau dengan kesadaran secara bersama-sama untuk mencapai tujuan dikehendaki secara efektif. Dalam hal ini yang dibutuhkan adalah kepemimpinan. Actuating adalah Pelaksanaan untuk bekerja. Untuk melaksanakan secara fisik kegiatan dari aktivitas tesebut, maka manajer mengambil tindakan-tindakannya kearah itu. Seperti : Leadership (pimpinan), perintah, komunikasi dan conseling (nasehat).

George R. Terry (1986) mengemukakan bahwa actuating merupakan usaha menggerakkan anggota-anggota kelompok sedemikian rupa hingga mereka berkeinginan dan berusaha untuk mencapai sasaranperusahaan dan sasaran anggota-anggota perusahaan tersebut oleh karena para anggota itu juga ingin mencapai sasaran tersebut. Dari pengertian di atas, pelaksanaan (actuating) tidak lain merupakan upaya untuk menjadikan perencanaan menjadi kenyataan, dengan melalui berbagai pengarahan dan pemotivasian agar setiap karyawan dapat melaksanakan kegiatan secara optimal sesuai dengan peran, tugas dan tanggung jawabnya.Halyang penting untuk diperhatikan dalam pelaksanan (actuating) ini adalah bahwa seorang karyawan akan termotivasi untukmengerjakan sesuatu jika :

1. Merasa yakin akan mampu mengerjakan

2. Yakin bahwa pekerjaan tersebut memberikan manfaat bagidirinya

3. Tidak sedang dibebani oleh problem pribadi atau tugas lain yanglebih penting, atau mendesak

4. Tugas tersebut merupakan kepercayaan bagi yang bersangkutan

DEFINSI CONTROLLING

Controlling atau pengawasan dan pengendalian (wasdal) adalah proses untuk mengamati secara terus menerus pelaksanaan kegiatan sesuai dengan rencana kerja yang sudah disusun dan mengadakan koreksi jika terjadi.

Controlling atau pengawasan adalah fungsi manajemen dimana peran dari personal yang sudah memiliki tugas, wewenang dan menjalankan pelaksanaannya perlu dilakukan pengawasan agar supaya berjalan sesuai dengan tujuan, visi dan misi perusahaan. Di dalam manajemen perusahaan yang modern fungsi control ini biasanya dilakukan oleh divisi audit internal.

Pengawasan merupakan fungsi manajemen yang tidak kalah pentingnya dalam suatu organisasi. Semua fungsi manajemen yang lain, tidak akan efektif tanpa disertai fungsi pengawasan. Dalam hal ini, Louis E. Boone dan David L. Kurtz (1984) memberikan rumusan tentang pengawasan sebagai: “the process by which manager determine wether actual operation are consistent with plans”.

Sementara itu, Robert J. Mocker sebagaimana disampaikan oleh T. Hani Handoko (1995) mengemukakan definisi pengawasan yang di dalamnya memuat unsur esensial proses pengawasan, bahwa: “pengawasan manajemen adalah suatu usaha sistematik untuk menetapkan standar pelaksanaan dengan tujuan – tujuan perencanaan, merancang sistem informasi umpan balik, membandingkan kegiatan nyata dengan standar yang telah ditetapkan sebelumnya, menentukan dan mengukur penyimpangan-penyimpangan, serta mengambil tindakan koreksi yang diperlukan untuk menjamin bahwa semua sumber daya perusahaan dipergunakan dengan cara paling efektif dan efisien dalam pencapaian tujuan-tujuan perusahaan.”

Dengan demikian, pengawasan merupakan suatu kegiatan yang berusaha untuk mengendalikan agar pelaksanaan dapat berjalan sesuai dengan rencana dan memastikan apakah tujuan organisasi tercapai.

LANGKAH – LANGKAH CONTROLLING

Mochler dalam Stoner James, A. F. (1988) menetapkan empat langkah dalam proses pengendalian, yaitu sebagai berikut:

1) Menetapkan standar dan Metode Mengukur Prestasi Kerja

Standar yang dimaksud adalah criteria yang sederhana untuk prestasi kerja, yakni titik-titik yang terpilih didalam seluruh program perencanaan untuk mengukur prestasi kerja tersebut guna memberikan tanda kepada manajer tentang perkembangan yang terjadi dalam perusahaan itu tanpa perlu mengawasi setiap langkah untuk proses pelaksanaan rencana yang telah ditetapkan.

2) Melakukan Pengukuran Prestasi Kerja

Pengukuran prestasi kerja idealnya dilaksanakan atas dasar pandangan kedepan, sehingga penyimpangan-pennyimpangan yang mungkin terjadi ari standar dapat diketahui lebih dahulu.

3) Menganalisis Apakah Prestasi Kerja Sesuai dengan Standar

Yaitu dengan membandingkan hasil pengukuran dengan target atau standar yang telah ditetapkan. Bila prestasi sesuai dengan standar manajer akan menilai bahwa segala sesuatunya beada dalam kendali.

4) Mengambil Tindakan Korektif

Proses pengawasan tidak lengkap bila tidak diambil tindakan untuk membetulkan penyimpangan yang terjadi. Apabila prestasi kerja diukur dalam standar, maka pembetulan penyimpangan yang terjadi dapat dipercepat, karena manajer sudah mengetahui dengan tepat, terhadap bagian mana dari pelaksanaan tugas oleh individu atau kelompok kerja, tindakan koreksi itu harus dikenakan.

TIPE – TIPE CONTROLLING

Dalam pengawasan menurut winardi (2000)terbagi menjadi 3 tipe atas dasar fokus aktivitas pengawasan.yaitu antara lain:

1.Pengawasan Pendahuluan (Preliminary Control)

Prosedur-prosedur pengawasan pendahuluan mencakup semua upaya manajerial guna memperbesar hasil aktual akan berdekatan hasilnya dibanding dengan hasil yang diperkirakan/rencanakan.Dipandang dari sudut prespektif,kebijaksanaan merupakan pedoman dimasa yang akan datang.Merumuskan kebijakan-kebijakan termasuk dalam fungsi perencanaan sedang tindakan implementasi kebijakan merupakan bagian dari fungsi pengawasan.

Pengawasan Pendahuluan Meliputi:

1.Pengawasan pendahuluan sumber daya manusia

2.Pengawasan pendahuluan Modal

3.Pengawasan pendahuluan Bahan-bahan

4.Pengawasan pendahuluan sumber daya finansial

2.Pengawasan Pada Saat Kerja Berlangsung (Cocurent Control)

Adalah merupakan tindakan yang biasa dilakukan oleh supervisor yang mengarahkan pekerjaan bawahannya.Direction berhubung dengan tindakan para manager untuk berupaya:

1. Mengajarkan para bawahan bagaimana cara yang baik untuk menerapkan metode atau standart kerja(SOP)

2. Mengawasi pekerjaan harus disesuaikan dengan standart yang ada,supaya hasil yang diharapkan sesuai dengan cita-cita

Proses pengawasan ini tidak hanya meliputi cara apa yang dipakai atau dikomuniksikan namun juga sikap perorangan memberikan penyerahannya.

3.Pengawasan Feed Back (Feed Back Control)

Ciri khas dari metode pengawasan ini adalah feed back(umpan balik) adalah dipusatkan pada hasil historikal sebagai landasan untuk mengoreksi tujuan yang akan datang.Sejumlah pengawasan feed back banyak dilakukan oleh dunia bisnis.

1. Analisa laporan keuangan (Financial Statement Analysis)

2. Analisa Biaya standard (Standard Cost Analysis)

3. Pengawasan Kualitas (Quality Control)

4. Evaluasi hasil pekerjaan pekerja/karyawan(Employe Perfomance Evaluation)

CONTROL PROSES MANAGEMENT

PERENCANAAN STRATEGI.

Perencanaan strategi adalah proses memutuskan program-program utama yang akan dilakukan suatu organisasi dalam rangka implementasi strategi dan menaksir jumlah sumber daya yang akan dialokasikan untuk tiap-tiap program jangka panjang beberapa tahun yang akan datang.

PENYUSUNAN ANGGARAN.

Penyusunan anggaran adalah proses pengoperasian rencana dalam bentuk pengkuantifikasian, biasanya dalam unit moneter untuk kurun waktu tertentu.

PELAKSANAAN.

Selama tahun anggaran, manajer melakukan program atau bagian dari program yang menjadi tanggungjawabnya. Laporan yang dibuat hendaknya menunjukkan dapat menyediakan informasi tentang anggaran dan realisasinya baik itu informasi untuk mengukur kinerja keuangan maupun nonkeuangan, informasi internal maupun eksternal.

EVALUASI KINERJA.

Pestasi kerja bisa dilihat dari efisien atau efektif tidaknya suatu pusat pertanggungjawaban menjalankan tugasnya. Evaluasi dilakukan dengan membandingkan antara realisasi anggaran dengan anggaran yang telah ditetapkan sebelumnya.

Tidak ada komentar:

Posting Komentar